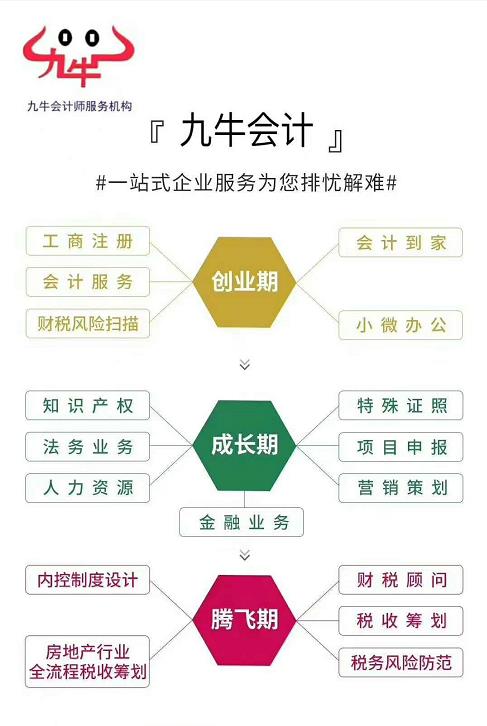

服务品牌东莞九牛会计师服务机构

服务资质会计师代理记账,集群注册托管,商标注册代理资质

服务资历14年会计师行业服务经验

服务理念激情 ** 务实

九牛常平常平大道兴市五街3号

九牛大朗美景东路15-17号

九牛横沥中山大道富怡路9号

九牛黄江黄江大道525号二楼

注意,这样发工资风险加大!老板和会计赶紧自查!

上海国家会计学院远程教育网 昨天

企业冒用个人信息

虚列工资被稽查查处

2020年4月,青岛市税务局集中接到多起针对同一企业冒用在校大学生身份虚列工资税前扣除的举报案件和个人所得税异议申诉信息,内容都指向青岛八才人力资源有限公司。

经税务部门调查核实,青岛八才人力资源有限公司持续利用获取的多名在校大学生和退休人员等身份信息,虚报扣缴个人所得税申报表,虚列工资成本合计1096050.00元。

查实后,该公司负责人承认了违法冒用自然人身份信息的行为,对因冒用行为造成2018年度少缴的企业所得税做了更正补报,补缴税款66170.18元和滞纳金8080.11元。

对于该公司编造虚假计税依据的违法行为,税务机关按照《*共和国税收征收管理法》的规定进行了处罚。

另外,企业的这种行为还会受到相应的降低纳税信用级别等惩戒。

还在虚列人员工资?

必须要收手了

一直以来,纳税人企图通过各种不合理的工资、薪金支出来偷逃税款,且手段多样。比如:无中生有、虚造员工、阴阳工资等。假工资表金额虚高,由财务会计入账,以多列支出来偷逃企业所得税。

大家都对虚列工资抱有侥幸心理,以为:

,虚列工资税务不上门核查,基本发现不了。

*二,虚列工资金额往往不大,一般不容易预警。

真的是这样吗?

我们来看看现实情况——

北京:

北京税务稽查部门对涉嫌冒用大学生身份信息的北京某设计咨询公司立案检查,查明其冒用某高校25名大学生身份信息虚假申报的事实,并进行了相应处理。

河北:

税警双方协同作战,快速查处了河北三河市某商贸有限公司冒用15名在校大学生和其他5名社会人员身份信息案,查补税款12.35万元。

宁波:

今年4月,宁波市税务部门发现,宁波市H工程建设有限公司、宁波Z人力资源有限公司、宁波C建筑工程有限公司的个人所得税相关异议申诉平台中存在高达2万余条身份冒用异议申诉记录,涉及申诉举报人4328人。

稽查部门联合当地公安经侦部门,对数据进行逐项比对,终确定779名大学生个人信息被上述3家企业冒用,虚报62276条申报记录,合计金额1962万元,用于虚开及分解人员工资少交个人所得税。

日前,市税务局稽查部门已将这3家公司的违法线索移送当地门。

深圳:

深圳税务稽查部门根据冒用申诉风险线索,对深圳市某资产管理公司实施突击检查,查实该企业在短短一年半的时间里,冒用129条个人身份信息,虚增管理费用并在账簿上多列支出,进而少申报缴纳企业所得税的偷税事实。

税务部门与公安、教育等诸多部门正在通力合作,已经查处了一大批冒用个人身份信息偷逃税款的违法企业。而且,未来可能会常态化!

还在虚列人员工资的企业,必须要收手了!

个税稽查开始!

2020年虚列工资风险加大!

25个风险点,企业马上对照自查!

如今,个人所得税申报信息已经实现全国互联互通,随着个人所得税年度汇算工作的推进,个别企业冒用自然人身份信息、编造虚假计税依据等事项可以被轻易查到。

税务部门提醒,根据《*共和国税收征收管理法》,虚列工资属于“多列支出”行为,系偷税。

企业一旦实施虚列工资的违法行为,不但会被追缴所得税,还会被处以5倍的罚款,并影响信用,情节严重的还可能会被判刑。

阶段性减免社保费政策期限延长,与2月份政策相比有啥新特点?

与2月份的阶段性减免政策相比,新的延长政策有以下三个新特点:

,实施期限更长。2月份的阶段性减免政策对中小微企业免征5个月,新的延长政策对中小微企业再免征6个月,灵活就业人员自愿暂缓缴费,允许补缴的时间长到明年底。*二,受益面更广。不仅企业的社保缴费负担减轻了,按照缴费基数下限缴费的低收入企业职工以及各类灵活就业人员也可从中受益。*三,政策内容更丰富。2月份的阶段性减免政策只允许减**位缴费部分,新的延长政策不仅包括减**位缴费部分,还扩大到个人缴费基数下限2020年不调整和允许灵活就业人员自愿暂缓缴费,政策有拓展,减负更*。

炸了:今年的个体所得税和企业所得税,可以明年交!!!

九牛会计服务 九牛会计服务 6月4日

九牛会计服务专注会计服务十三年,好政策带您一起读!小型微利企业所得税延缓缴纳政策需要掌握的四个政策要点↓↓↓↓

一小型微利企业所得税延缓缴纳政策的适用范围

无论实行查账征收方式还是核定征收方式的企业,只要符合小型微利企业条件,均可以享受企业所得税延缓缴纳政策。

二预缴申报时小型微利企业的判断方法

根据《国家税务总局关于实施小型微利企业普惠性所得税减免政策有关问题的公告》(2019年*2号)规定,自2019年度起,在预缴企业所得税时,企业可直接按当年度截至本期末的资产总额、从业人数、应纳税所得额等情况判断是否为小型微利企业。小型微利企业享受企业所得税延缓缴纳政策时,仍然沿用上述判断方法。预缴申报时符合小型微利企业条件的企业,既可以享受小型微利企业普惠性所得税减免政策,也可以同时享受企业所得税延缓缴纳政策。

三小型微利企业所得税延缓缴纳政策的时间要求

小型微利企业在2020年剩余申报期完成预缴申报后,可暂不缴纳当期的企业所得税款,延迟至2021年申报期内一并缴纳。

四享受小型微利企业所得税延缓缴纳政策的办理方式

为减轻纳税人办税负担,便利纳税人操作,小型微利企业所得税延缓缴纳政策采用“自行判别、申报享受”的办理方式。企业根据经营情况以及相关税收规定自行判断是否符合小型微利企业的条件,并自主选择是否享受延缓缴纳政策。符合条件且选择享受延缓缴纳政策的小型微利企业,自行计算延缓缴纳税额,并通过填报企业所得税预缴纳税申报表享受延缓缴纳政策。

接下来, 九牛会计服务带您来了解一下 现正在执行的小型微利企业企业所得税 的 优惠政策

关于实施小型微利企业普惠性所得税减免政策有关问题的公告

国家税务总局公告2019年*2号

根据《*共和国企业所得税法》及其实施条例、《财政部 税务总局关于实施小微企业普惠性税收减免政策的通知》(财税〔2019〕13号,以下简称《通知》)等规定,现就小型微利企业普惠性所得税减免政策有关问题公告如下:

一、自2019年1月1日至2021年12月31日,对小型微利企业年应纳税所得额不**过100万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税;对年应纳税所得额**过100万元但不**过300万元的部分,减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。

小型微利企业无论按查账征收方式或核定征收方式缴纳企业所得税,均可享受上述优惠政策。

二、本公告所称小型微利企业是指从事国家非限制和禁止行业,且同时符合年度应纳税所得额不**过300万元、从业人数不**过300人、资产总额不**过5000万元等三个条件的企业。

三、小型微利企业所得税统一实行按季度预缴。

预缴企业所得税时,小型微利企业的资产总额、从业人数、年度应纳税所得额指标,暂按当年度截至本期申报所属期末的情况进行判断。其中,资产总额、从业人数指标比照《通知》*二条中“全年季度平均值”的计算公式,计算截至本期申报所属期末的季度平均值;年度应纳税所得额指标暂按截至本期申报所属期末不**过300万元的标准判断。

四、原不符合小型微利企业条件的企业,在年度中间预缴企业所得税时,按本公告*三条规定判断符合小型微利企业条件的,应按照截至本期申报所属期末累计情况计算享受小型微利企业所得税减免政策。当年度此前期间因不符合小型微利企业条件而多预缴的企业所得税税款,可在以后季度应预缴的企业所得税税款中抵减。

按月度预缴企业所得税的企业,在当年度4月、7月、10月预缴申报时,如果按照本公告*三条规定判断符合小型微利企业条件的,下一个预缴申报期起调整为按季度预缴申报,一经调整,当年度内不再变更。

五、小型微利企业在预缴和汇算清缴企业所得税时,通过填写纳税申报表相关内容,即可享受小型微利企业所得税减免政策。

六、实行核定应纳所得税额征收的企业,根据小型微利企业所得税减免政策规定需要调减定额的,由主管税务机关按照程序调整,并及时将调整情况告知企业。

七、企业预缴企业所得税时已享受小型微利企业所得税减免政策,汇算清缴企业所得税时不符合《通知》*二条规定的,应当按照规定补缴企业所得税税款。

八、《国家税务总局关于贯彻落实进一步扩大小型微利企业所得税优惠政策范围有关征管问题的公告》(国家税务总局公告2018年*40号)在2018年度企业所得税汇算清缴结束后废止。

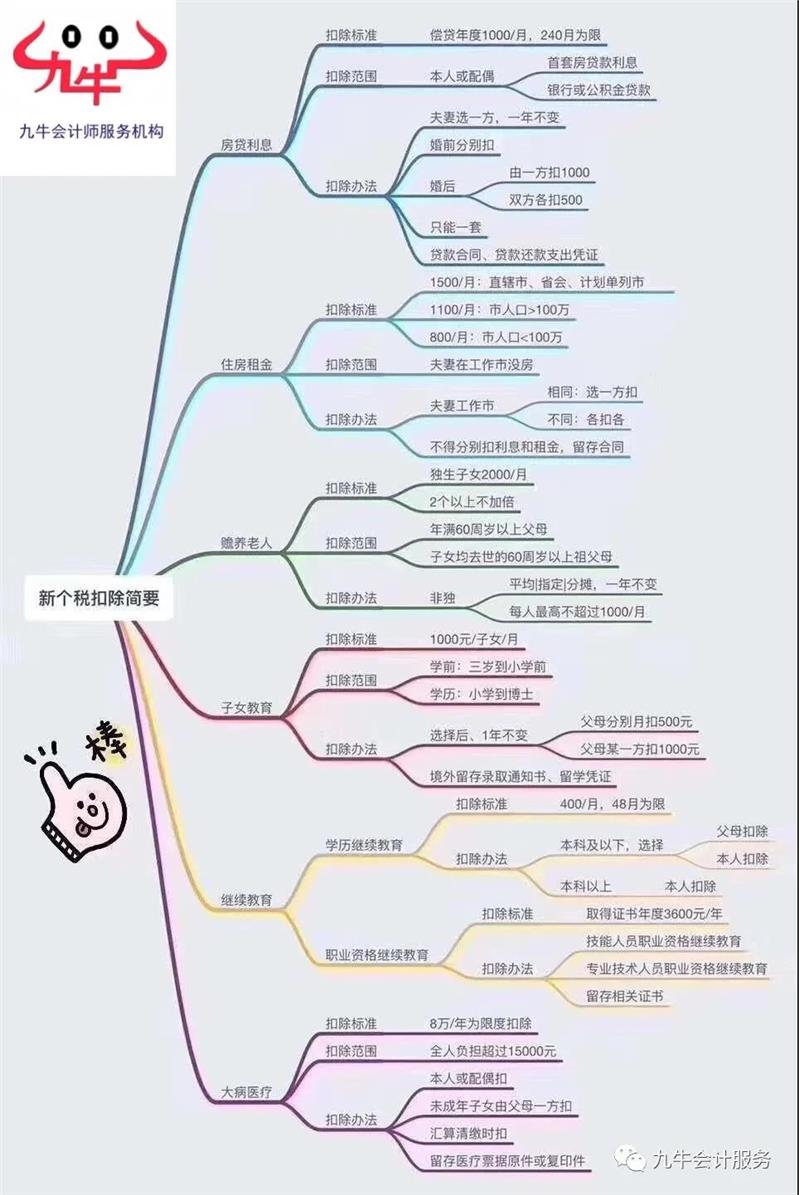

个税:捐赠越多,抵扣越多?这些误区一次讲清楚

广东税务 1周前

重

要

提

示

根据新个人所得税法,2019年个人所得税综合所得年度汇算将于6月30日截止,现已进入**!广东省税务局温馨提醒各位纳税人及时使用手机个人所得税APP或网页端办理年度汇算。

如您2019年度发生捐赠支出,可按以下提示进行填报:

提示一:“准予扣除的捐赠额”栏目必须填报2019年度内实际支出的捐赠。注意:2020年1月1日至2020年12月31日期间发生的捐赠支出(包括疫情捐赠),应在2020年预扣预缴或下一年办理年度汇算时填报。

提示二:必须是通过*共和国境内公益性社会组织、县级以上及其部门等,向教育、扶贫、济困等公益慈善事业的捐赠。所称境内公益性社会组织,包括依法设立或登记并按规定条件和程序取得公益性捐赠税前扣除资格的慈善组织、其他社会组织和群众团体。公益性社会组织实行“名单管理”(包括但不限于宋庆龄基金会、中国福利会、中国残疾人福利基金会、中国扶贫基金会、中国煤矿尘肺病**基金会、*环境保护基金会,等等)。注意:向未获得财政、税务部门确认税前扣除资格的公益性社会组织的捐赠,不得扣除。

提示三:居民个人发生的公益捐赠支出,在综合所得扣除的,其扣除限额不能**过当年综合所得应纳税所得额的百分之三十。但规定对公益捐赠全额税前扣除的,按照规定执行。

提示四:填报“准予扣除的捐赠额”栏目的,需同时填写《个人所得税公益慈善事业捐赠扣除明细表》。个人应当取得捐赠票据。机关、企事业单位统一组织员工开展公益捐赠的,纳税人可以凭汇总开具的捐赠票据和员工明细单扣除。

http://dljoyoutax.cn.b2b168.com