服务品牌东莞九牛会计师服务机构

服务资质会计师代理记账,集群注册托管,商标注册代理资质

服务资历14年会计师行业服务经验

服务理念激情 ** 务实

九牛常平常平大道兴市五街3号

九牛大朗美景东路15-17号

九牛横沥中山大道富怡路9号

九牛黄江黄江大道525号二楼

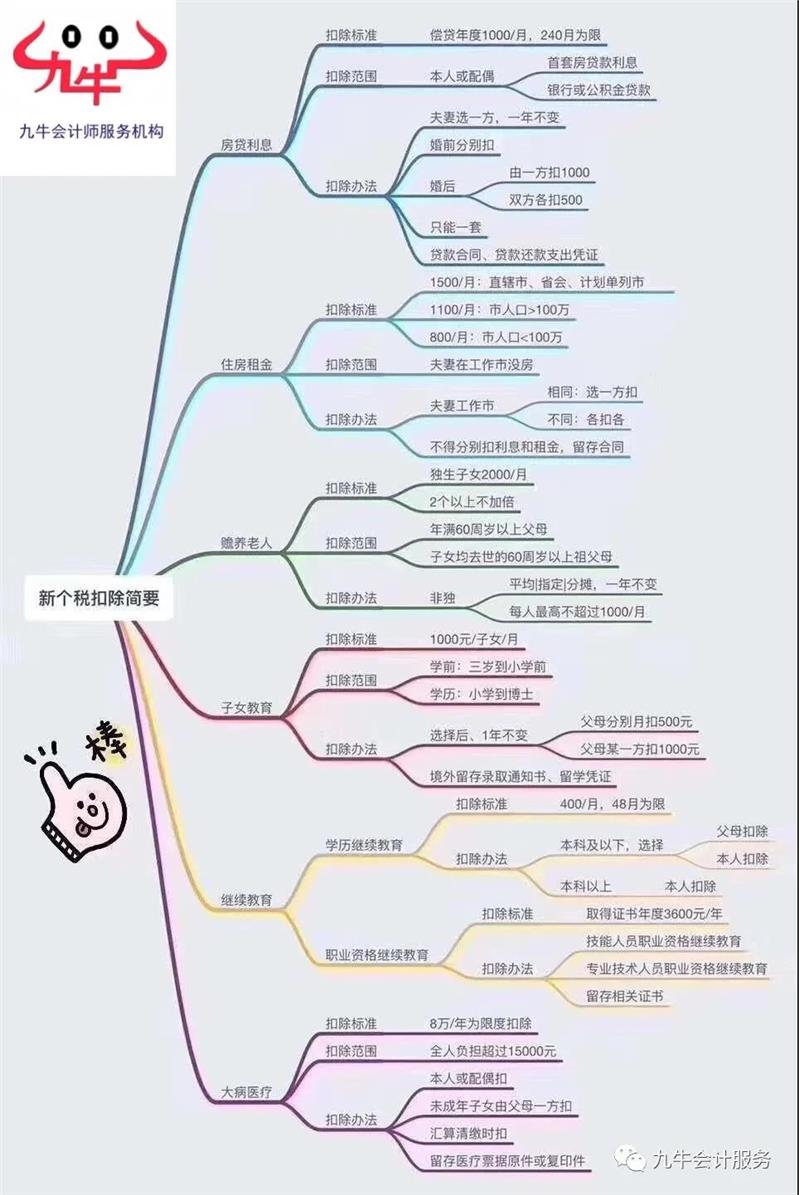

轻轻松松做个税专项附加扣除

九牛会计服务 九牛会计服务 6月4日

九牛会计教您轻松做个税专项附加扣除

居民个人在5000元的基本减除费用和“三险一金”专项扣除外,还可以依条件享受子女教育、继续教育、大病医疗、住房贷款利息或者住房租金、赡养老人等6项专项附加扣除。

为了尽早享受个人所得税改革的减税红利,根据《个人所得税专项附加扣除暂行办法》,财务部对专项附加扣除信息采集做如下说明:

一、信息采集渠道:国家税务总局的个人所得税APP软件。

二、 APP如何下载:可以通过各大手机应用市场,或通过电子税务局入口扫码下载。

1、苹果APPStore:可在APPStore中搜索“个人所得税”,点“获取”进行下载。

2、安卓终端应用:在华为、小米、VIVO、OPPO等应用市场,应用名为“个人所得税”,可以在上述应用商店搜索“个人所得税”下载安装。

三、APP如何注册:个税APP支持以下两种注册模式:

1、人脸识别认证注册模式,即通过输入居民身份证号码和姓名,然后与公安系统动态人脸识别,验证通过后再填写账号和,短信验证通过后完成注册。

2、大厅注册码注册模式,即纳税人到任一办税服务大厅,经办税服务厅人员验证人证一致后,登记个人证件信息并派发注册码。纳税人再进行注册。

四、注册后如何填报专项扣除信息?

每一项扣除的填报步为基本信息(、电子邮箱和联系地址)的确认,后一步填写申报方式,申报方式分为单位代扣和综合所得年度自行申报两种方式,中间步骤依据具体的扣除项而变化。

注意:填报中的“通过扣缴义务人申报”即通过单位按月扣缴,“综合所得年度自行申报”就是自己年终一次汇算。

A、填报“子女教育”前,需准备子女教育信息,子女、配偶身份证号码,填写完毕后需要设置扣除比例。

B、填报“住房租金”前,需准备好住房租赁信息、工作城市信息等。需要注意的是,由于住房租金与房贷利息只能选择一项进行扣除,填报时系统提示“若您已填报住房贷款利息,请勿填写本表”。

C、填报“住房贷款利息”前,需准备好产权证明,贷款合同等信息。同时,系统也提示“若已填报住房租金信息,请勿填写本表”。

D.填报“赡养老人”前,需准备好父母身份证号码,兄弟姐妹身份证号码。填报“赡养老人”前,需准备被赡养人信息如身份证信息,共同赡养人信息(*生子女*填写);非*生子女还需填写分摊方式。

E、填报“继续教育”前,需准备继续教育信息:若是*(学位)继续教育,需填写教育阶段、入学时间、毕业时间;若为职业资格继续教育,则填写教育类型、证书取得时间、证书名称、证书编号、发证机关。

F. 填报“大病医疗“在一个纳税年度内,纳税人发生的与基本医保相关的医药费用支出,扣除医保报销后个人负担(指医保目录范围内的自付部分)累计**过15000元的部分,由纳税人在办理年度汇算清缴时,在80000元限额内据实扣除。纳税人应当留存医药服务收费及医保报销相关票据原件(或者复印件)等资料备查。

END

九牛会计服务专注会计服务十三年,一对一专人为您服务,快联系我们,为您为企业省钱省钱省钱减事少烦恼,您想不想 免费了解一下呢?

@小规模纳税人:收藏这8个问答!二季度申报马上要用

广东税务 1周前

1.我公司是一家生活服务业小规模纳税人,根据《国家税务总局关于支持感染的防控有关税收征收管理事项的公告》(2020年*4号)规定,可以享受免税优惠。我们二季度收入还没开增值税,请问二季度应该怎么申报?

答:根据《国家税务总局关于支持感染的防控有关税收征收管理事项的公告》(2020年*4号)规定,你公司在办理2020年二季度增值税纳税申报时,应将当期适用免税政策的销售额和免税额分别填入《增值税纳税申报表》(小规模纳税人适用)*12栏“其他免税销售额”、*17栏“本期免税额”对应栏次。同时,还应当填报《增值税减免税申报明细表》,填写时应准确选择减免税代码,准确填写免税销售额等项目。

2.我公司是广东省从事服装零售业务的增值税小规模纳税人,按季进行增值税纳税申报。今年二季度含税销售收入50.5万元,按照《财政部 税务总局关于支持个体工商户复工复业增值税政策的公告》(2020年*13号)规定,二季度销售额可以适用减按1%征收率征收增值税的政策。请问我公司应当如何办理二季度增值税申报?

答:按照《国家税务总局关于支持个体工商户复工复业等税收征收管理事项的公告》(2020年*5号)*三条和《财政部 税务总局关于延长小规模纳税人减免增值税政策执行期限的公告》(2020年*24号)规定,你公司应当将适用减按1%征收率征收增值税的销售额填写在《增值税纳税申报表(小规模纳税人适用)》“应征增值税不含税销售额(3%征收率)”相应栏次,对应减征的增值税应纳税额按销售额的2%计算填写在《增值税纳税申报表(小规模纳税人适用)》“本期应纳税额减征额”及《增值税减免税明细表》减税项目相应栏次。

具体来说,你公司在办理二季度增值税纳税申报时,应当将销售额50万元[50.5/(1+1%)=50]的合计数50万元,填写在《增值税纳税申报表(小规模纳税人适用)》*1栏“应征增值税不含税销售额(3%征收率)”,对应减征的增值税应纳税额1万元(50×2%=1),填写在*16栏“本期应纳税额减征额”栏次。同时,你公司应当将本期减征的增值税应纳税额填入《增值税减免税明细表》减税项目相应栏次,填报时应准确选择减税项目代码,准确填写减税项目本期发生额等相应栏次。

3.我是上海一家按季申报增值税小规模纳税人,经营业务适用3%征收率,二季度预计不含税销售额为25万元,未开具,请问在二季度如何办理增值税纳税申报?

答:《财政部 税务总局关于支持个体工商户复工复业增值税政策的公告》(2020年*13号)和《财政部 税务总局关于延长小规模纳税人减免增值税政策执行期限的公告》(2020年*24号)规定,自今年3月1日至12月31日,对湖北省增值税小规模纳税人,适用3%征收率的应税销售收入,免征增值税;除湖北省外,其他省、自治区、直辖市的增值税小规模纳税人,适用3%征收率的应税销售收入,减按1%征收率征收增值税。按照财税2019*13号通知条和2019年税务总局4号公告条规定,小规模纳税人发生增值税应税销售行为,合计月销售额未**过10万元(以1个季度为1个纳税期的,季度销售额未**过30万元)的,免征增值税。

针对您提供的情况,二季度可以适用增值税小规模纳税人季度销售额不**过30万元免征增值税政策。在办理二季度增值税纳税申报时,将销售额25万元填写在《增值税纳税申报表(小规模纳税人适用)》*10栏“小微企业免税销售额”(若你公司登记注册类型为个体工商户,则应填写在*11栏“未达起征点销售额”),对应本期免税额0.75万元[(25×3%=0.75)],填写在*18栏“小微企业免税额” (若你公司登记注册类型为个体工商户,则应填写在*19栏“未达起征点免税额”)。如果你公司没有其他免税项目,*填报《增值税减免税申报明细表》。

4.我公司是福建一家按季申报的增值税小规模纳税人,今年二季度预计含税销售收入为101万元,按照今年复工复产政策规定,可以适用减按1%征收率征收增值税的政策。如果二季度销售的货物在三季度发生退货,我公司在二、三季度分别如何办理增值税纳税申报?

答:按照《财政部 税务总局关于支持个体工商户复工复业增值税政策的公告》(2020年*13号)和《财政部 税务总局关于延长小规模纳税人减免增值税政策执行期限的公告》(2020年*24号)规定,你公司应当在办理二季度增值税纳税申报时,将减按1%征收率征收增值税的销售额100万元[101/(1+1%)=100],填写在《增值税纳税申报表(小规模纳税人适用)》*1栏“应征增值税不含税销售额(3%征收率)”,对应减征的增值税应纳税额2万元[(100×2%=2)],填写在*16栏“本期应纳税额减征额”栏次。同时,你公司应当将本期减征的增值税应纳税额填入《增值税减免税明细表》减税项目相应栏次,填报时应准确选择减税项目相关代码,准确填写减税项目本期发生额等相关栏次。

若你公司二季度适用减征增值税政策的销售货物收入在三季度发生销货退回,那么对应的销售额应当从三季度销售额中扣减,在办理三季度增值税纳税申报时,将退货对应的销售额和对应按2%计算的减征增值税应纳税额(计为负数),分别计入《增值税纳税申报表(小规模纳税人适用)》*1栏“应征增值税不含税销售额(3%征收率)”和*16栏“本期应纳税额减征额”栏次,并且应当同时填写《增值税减免税明细表》减税项目相应栏次。

5.我在湖北省武汉市经营着一家小超市,属于按季申报的增值税小规模纳税人,2020年二季度预计销售额15万元。请问在二季度应当如何申报?

答:《财政部 税务总局关于支持个体工商户复工复业增值税政策的公告》(2020年*13号)和《财政部 税务总局关于延长小规模纳税人减免增值税政策执行期限的公告》(2020年*24号)规定,自2020年3月1日至12月31日,对湖北省增值税小规模纳税人,适用3%征收率的应税销售收入,免征增值税。《财政部 税务总局关于实施小微企业普惠性税收减免政策的通知》(财税〔2019〕13号)条和《国家税务总局关于小规模纳税人免征增值税政策有关征管问题的公告》(2019年*4号)条规定,小规模纳税人发生增值税应税销售行为,合计月销售额未**过10万元(以1个季度为1个纳税期的,季度销售额未**过30万元)的,免征增值税。

针对您提供的情况,小超市二季度的总体销售额预计在15万元左右,您可以适用小规模纳税人季度销售额不**过30万元免征增值税政策。在办理二季度增值税纳税申报时,将销售额填写在《增值税纳税申报表(小规模纳税人适用)》*10栏“小微企业免税销售额”(若登记注册类型为个体工商户,则应填写在*11栏“未达起征点销售额”),如果没有其他免税项目,*填报《增值税减免税申报明细表》。

6.我公司是在北京从事广告服务业的一家按季申报的增值税小规模纳税人,今年二季度预计销售收入为40.4万元(含税),按照《财政部 税务总局关于支持个体工商户复工复业增值税政策的公告》(2020年*13号)规定,可以适用减按1%征收率征收增值税的政策。请问我公司在办理二季度增值税纳税申报时应当如何申报?

答:按照《国家税务总局关于支持个体工商户复工复业等税收征收管理事项的公告》(2020年*5号)*三条和《财政部 税务总局关于延长小规模纳税人减免增值税政策执行期限的公告》(2020年*24号)规定,你公司应当将适用减按1%征收率征收增值税的销售额填写在《增值税纳税申报表(小规模纳税人适用)》“应征增值税不含税销售额(3%征收率)”相应栏次,对应减征的增值税应纳税额按销售额的2%计算填写在《增值税纳税申报表(小规模纳税人适用)》“本期应纳税额减征额”及《增值税减免税明细表》减税项目相应栏次。

具体来说,你公司在办理二季度增值税纳税申报时,应当将减按1%征收率征收增值税的销售额40万元[40.4/(1+1%)=40],填写在《增值税纳税申报表(小规模纳税人适用)》*1栏“应征增值税不含税销售额(3%征收率)”,对应减征的增值税应纳税额0.8万元(40×2%=0.8),填写在*16栏“本期应纳税额减征额”栏次。同时,你公司应当将本期减征的增值税应纳税额填入《增值税减免税明细表》减税项目相应栏次,填报时应准确选择减税项目代码,准确填写减税项目本期发生额等相关栏次。

7.我公司是重庆市一家提供建筑服务的企业,属于按季申报的增值税小规模纳税人,二季度预计取得含税收入45.4万元,同时我公司期初结转的扣除项目还有5万元。请问我公司在办理二季度纳税申报时,《增值税纳税申报表(小规模纳税人适用)附列资料》应当如何计算填写?

答:《国家税务总局关于支持个体工商户复工复业等税收征收管理事项的公告》(2020年*5号)*三条*二款规定,《增值税纳税申报表(小规模纳税人适用)附列资料》*8栏“不含税销售额”计算公式调整为:*8栏=*7栏÷(1+征收率)。

你公司在办理二季度增值税纳税申报时,《增值税纳税申报表(小规模纳税人适用)附列资料》*1栏至*7栏依次填报5万元、0万元、5万元、0万元、45.4万元、5万元、40.4万元。在计算填写*8栏时,计算公式中的征收率为1%,*8栏应填写40万元[40.4÷(1+1%)=40]。在填报《增值税纳税申报表(小规模纳税人适用)》时,*1栏“应征增值税不含税销售额(3%征收率)”填写为40万元,对应减征的增值税应纳税额0.8万元(40×2%=0.8),填写在*16栏“本期应纳税额减征额”栏次。同时,你公司应当将本期减征的增值税应纳税额填入《增值税减免税明细表》减税项目相应栏次,填报时应准确选择减税项目代码,准确填写减税项目本期发生额等相关栏次。

8.我公司是广东省一家按季申报的增值税小规模纳税人,从事二手车经销业务。《财政部 税务总局关于二手车经销有关增值税政策的公告》(2020年*17号)后,我公司的经营业务可以适用减按0.5%征收率征收增值税政策,预计4月销售额为10万元,5月、6月销售额合计为40万元,并按规定开具二手车销售统一,请问应当如何进行二季度增值税纳税申报?

答:《国家税务总局关于二手车经销等税收征收管理事项的公告》(2020年*9号)规定,自2020年5月1日至2023年12月31日,从事二手车经销业务的小规模纳税人销售其收购的二手车,减按0.5%征收率征收增值税的,在办理增值税纳税申报时,减按0.5%征收率征收增值税的销售额应当填写在《增值税纳税申报表(小规模纳税人适用)》“应征增值税不含税销售额(3%征收率)”相应栏次;对应减征的增值税应纳税额,按销售额的2.5%计算填写在 “本期应纳税额减征额”及《增值税减免税申报明细表》减税项目相应栏次。纳税人在填报《增值税减免税申报明细表》时,应准确选择减税项目代码,准确填写减税项目本期发生额等相关栏次。

考虑到上述减按0.5%征收率征收增值税政策自5月起施行,纳税人在4月份的销售额按照小规模纳税人复工复业政策可减按1%征收率征收增值税,因此你公司在办理二季度增值税纳税申报时,应在《增值税纳税申报表(小规模纳税人适用)》*1行“应征增值税不含税销售额(3%征收率)”的“货物及劳务”“本期数”列填报50万元(=10+40);将按3%征收率计算的应纳税额1.5万元(=50×3%),填写在*15行“本期应纳税额”“货物及劳务”“本期数”列;将因征收率下降减征的税额1.2万元(=10×2%+40×2.5%),填写在*16行“本期应纳税额减征额”“货物及劳务”“本期数”列及《增值税减免税申报明细表》减税项目相应栏次;实际应纳税额0.3万元(=10×1%+40×0.5%),填入申报表*20行“应纳税额合计”“货物及劳务”“本期数”列。这里需要注意,纳税人在填报《增值税减免税申报明细表》时,应区分4月减按1%征收率征收增值税政策和自5月起减按0.5%征收率征收增值税政策对应的减税项目代码,进行准确填报。

【快问快答】按季申报的增值税小规模纳税人提供的餐饮、住宿服务属于生活服务范畴吗?应该如何开票、申报呢?

我是增值税小规模纳税人,按季申报。提供的餐饮、住宿服务属于生活服务范畴吗?应该如何开票、申报呢?

答:根据财政部 税务总局2020年*8号、*28号公告,对纳税人提供生活服务取得的收入,免征增值税,政策执行期限为2020年1月1日至12月31日。

根据《营业税改征增值税试点有关事项的规定》(财税〔2016〕36号)规定,生活服务指为满足城乡居民日常生活需求提供的各类服务活动,包括文化体育服务、教育医疗服务、旅游服务、餐饮住宿服务、居民日常服务和其他生活服务。

您提供的餐饮、住宿服务属于上述公告规定的免征增值税行为,可以开具普通,但不能开具增值税。如果您开的是注明税率或征收率栏次的普通,应当在税率或征收率栏次填写“免税”字样。

在办理增值税申报时,您应将销售额填入《增值税纳税申报表》“本期数”“服务、不动产和无形资产”列第9、12栏的“免税销售额”“其他免税销售额”栏次。除此之外,您还需填报《增值税减免税申报明细表》。在《增值税减免税申报明细表》“免税项目”中选择对应的免税性质代码及名称并准确填写对应免税销售额等项目。

如果您本季度销售额合计未**过30万元,可直接先享受小微企业普惠性税收优惠政策。

为减轻您的填表负担,广东省电子税务局已上线的“一键采集”功能将会根据您自行开具或申请增值税进行自动归集并计算填列《增值税纳税申报表》的对应栏次,请您根据实际经营情况进行调整或确认。在申报过程中如有疑问,您可拨打纳税咨询服务热线12366或向主管税务机关咨询。

11.我单位和员工个人发生符合条件的捐赠,全额扣除时,应纳税所得额不足以扣除,**过部分是否可以结转?

答:企业所得税方面,企业发生的符合条件的捐赠支出,在计算应纳税所得额时已全额扣除,不存在不足扣除问题。如果出现亏损的,可以按照规定亏损正常结转。个人所得税方面,在现行个人所得税法政策体系框架下,尚无结转以后年度扣除的相关规定。因此,个人捐赠是不可以结转以后年度扣除的。

12.保险公司直接捐赠给疫情防治任务的团体医疗伤害保险(保险是给医护人员的),可以享受财政部 税务总局公告2020年*9号*三条的免征增值税优惠吗?

答:按照《营业税改征增值税试点实施办法》(财税〔2016〕36号附件1,以下简称36号文件)规定,纳税人向其他单位或者个人无偿提供服务,用于公益事业或者以社会公众为对象的,不属于视同销售服务,不征收增值税。

保险公司向承担疫情防治的无偿提供保险服务,不属于财政部 税务总局2020年*9号公告规定的货物捐赠范畴,但可以按照36号文件有关规定,对其用于公益事业或者以社会公众为对象的无偿提供服务,不视同销售征收增值税。

13.如符合财政部 税务总局2020年*8号公告、*9号公告规定的免征增值税政策,但在文件下发前,纳税人已经就相关业务开具了增值税,其中部分难以追回作废或者开具红字,请问能否选择开具增值税的部分缴纳增值税,其他部分仍享受免税优惠?

答:按照《国家税务总局关于支持感染的防控有关税收征收管理事项的公告》(2020年*4号)*三条规定,纳税人适用8号公告和9号公告相关免征增值税政策的,不得开具增值税;已开具增值税的,应当开具对应红字或者作废原,再按规定适用免征增值税政策并开具普通。纳税人在疫情防控期间已经开具增值税,应当开具对应红字而未及时开具的,可以先适用免征增值税政策,对应红字应当于相关免征增值税政策执行到期后1个月内完成开具。

在8号、9号公告发布前,纳税人发生相关应税行为,可适用8号、9号公告规定的免征增值税政策,但纳税人已开具增值税,且无法按上述规定开具对应红字或者作废原的,其对应的收入应按规定缴纳增值税,其余收入仍可享受免税政策。公告下发之后,纳税人应按照8号、9号公告等规定适用征免税政策并开具和使用。

14.纳税人1月开具了增值税,由于暂时不能作废以及开具红字,准备按照文件要求在相关免征增值税政策执行到期后1个月内完成开具,请问在办理2月属期增值税纳税申报时,是否可以先按照免税申报?

答:按照《国家税务总局关于支持感染的防控有关税收征收管理事项的公告》(2020年*4号)*三条规定,纳税人适用8号公告和9号公告相关免征增值税政策的,不得开具增值税;已开具增值税的,应当开具对应红字或者作废原,再按规定适用免征增值税政策并开具普通。纳税人在疫情防控期间已经开具增值税,应当开具对应红字而未及时开具的,可以先适用免征增值税政策,对应红字应当于相关免征增值税政策执行到期后1个月内完成开具。

因此,纳税人可以在办理2月属期增值税纳税申报时,先按照免税进行申报。

15.纳税人符合财政部 税务总局公告2020年*8号*五条的免税政策,1月份开具适用税率的增值税普通,是否需要将收回或者开具红字才可以享受优惠?是否可以参照国家税务总局公告2020年4号*三条*二项规定先享受免税,在免征增值税政策执行到期后1个月内再开具红字?后续享受优惠如何开具普通?

答:按照《国家税务总局关于支持感染的防控有关税收征收管理事项的公告》(2020年*4号)*三条规定,纳税人适用8号公告和9号公告相关免征增值税政策的,不得开具增值税;已开具增值税的,应当开具对应红字或者作废原,再按规定适用免征增值税政策并开具普通。纳税人在疫情防控期间已经开具增值税,应当开具对应红字而未及时开具的,可以先适用免征增值税政策,对应红字应当于相关免征增值税政策执行到期后1个月内完成开具。

纳税人适用8号公告和9号公告相关免征增值税政策的,按照上述规定,需要开具对应红字或者作废原的,仅针对“增值税”。已经开具适用税率的增值税普通的,不需要将追回换开后才享受免税政策,可直接进行免税申报。公告下发之后,纳税人按照规定享受免税优惠时,如果开具的是注明税率或征收率栏次的普通,应当在税率或者征收率栏次填写“免税”字样。

16.我公司买来发给员工用于的口罩、酒精等防护用品,买的时候取得了增值税,这部分进项是否适用“用于集体福利”而无法抵扣?

答:按照增值税暂行条例等相关规定,你公司在疫情期间购买的口罩、酒精等防护用品,用于本企业复工复产的,属于特殊时期的劳保用品,取得合法有效扣税凭证的,其进项税额可以从销项税额中抵扣。

17.财政部 税务总局公告2020年*8号*五条中规定,为居民提供必需生活物资快递收派服务取得的收入免征增值税。请问这里的必需生活物资具体范围如何确定?我公司应当如何判断是否免税?

答:《财政部 税务总局关于支持感染的防控有关税收政策的公告》(2020年*8号)*五条规定,对纳税人为居民提供必需生活物资快递收派服务取得的收入,免征增值税。为居民提供必需生活物资快递收派服务取得的收入,是指为居民个人快递货物提供的收派服务取得的收入。

18.2020年2月份增值税申报纳税期限进一步延长到28号之后,增值税勾选确认的期限是否也会延期?

答:是的。根据《国家税务总局关于进一步延长2020年2月份纳税申报期限有关事项的通知》(税总函〔2020〕27号)规定,2月份纳税申报期限将进一步延长至2月28日,纳税人通过增值税综合服务平台对增值税扣税凭证进行用途确认的期限也相应延长至2月28日。

19.因为疫情原因,我公司给长期承租我方厂房的企业减免了三个月的租金,这三个月对应的租金是否需要缴纳增值税?由于租金已经提前预收并开给对方,我退还三个月租金后应如何处理?

答:根据《国家税务总局关于土地价款扣除时间等增值税征管问题的公告》(2016年*86号)规定,纳税人出租不动产,租赁合同中约定免租期的,不属于《营业税改征增值税试点实施办法》(财税〔2016〕36号附件1)*十四条规定的视同销售服务,不征收增值税。你公司可以通过签订租赁补充协议适用上述免租期增值税政策。由于你公司已提前预收租金并开票,因此退还的三个月租金,应开具红字,冲减对应的租金金额。

20.我工厂是制作无纺布的,因为疫情原因口罩需求量大涨,特以平时5倍工资召回员工并积极联系离职员工开工,区给我工厂发放了一笔开工补贴,请问这笔补贴需要缴纳增值税吗?

答:《国家税务总局关于取消增值税扣税凭证认证确认期限等增值税征管问题的公告》(2019年*45号)*七条规定,纳税人取得的财政补贴收入,与其销售货物、劳务、服务、无形资产、不动产的收入或者数量直接挂钩的,应按规定计算缴纳增值税。纳税人取得的其他情形的财政补贴收入,不属于增值税应税收入,不征收增值税。区给你工厂发放的开工补贴,与你工厂销售货物或者提供服务等收入或数量不直接相关,不需要就此笔补贴计算缴纳增值税。

-/gbajeha/-

http://dljoyoutax.cn.b2b168.com