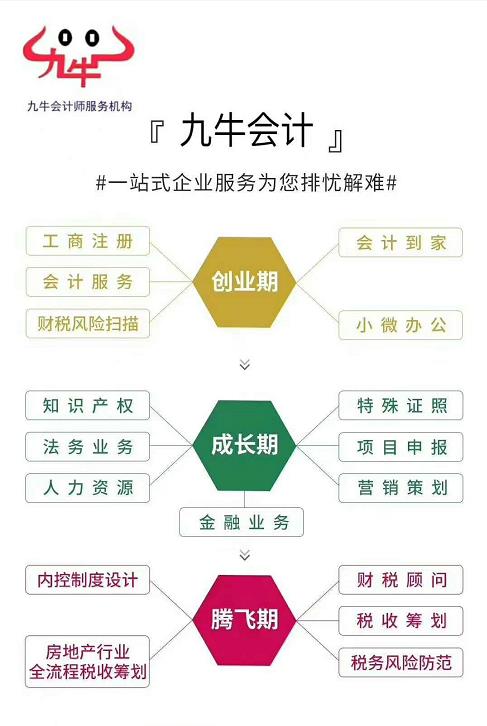

服务品牌东莞九牛会计师服务机构

服务资质会计师代理记账,集群注册托管,商标注册代理资质

服务资历14年会计师行业服务经验

服务理念激情 ** 务实

九牛常平常平大道兴市五街3号

九牛大朗美景东路15-17号

九牛横沥中山大道富怡路9号

九牛黄江黄江大道525号二楼

若你公司二季度适用减征政策的销售货物收入在三季度发生销货退回,那么对应的销售额应当从三季度销售额中扣减,在办理三季度纳税申报时,将退货对应的销售额和对应按2%计算的减征应纳税额(计为负数),分别计入《纳税申报表(小规模纳税人适用)》*1栏“应征不含税销售额(3%征收率)”和*16栏“本期应纳税额减征额”栏次,并且应当同时填写《减免税明细表》减税项目相应栏次。

5.我在湖北省武汉市经营着一家小超市,属于按季申报的小规模纳税人,2020年二季度预计销售额15万元。请问在二季度应当如何申报?

答:《财政部 税务总局关于支持个体工商户复工复业政策的公告》(2020年*13号)和《财政部 税务总局关于延长小规模纳税人减免政策执行期限的公告》(2020年*24号)规定,自2020年3月1日至12月31日,对湖北省小规模纳税人,适用3%征收率的应税销售收入,免征。《财政部 税务总局关于实施小微企业普惠性税收减免政策的通知》(财税〔2019〕13号)条和《国家税务总局关于小规模纳税人免征政策有关征管问题的公告》(2019年*4号)条规定,小规模纳税人发生应税销售行为,合计月销售额未**过10万元(以1个季度为1个纳税期的,季度销售额未**过30万元)的,免征。

针对您提供的情况,小超市二季度的总体销售额预计在15万元左右,您可以适用小规模纳税人季度销售额不**过30万元免征政策。在办理二季度纳税申报时,将销售额填写在《纳税申报表(小规模纳税人适用)》*10栏“小微企业免税销售额”(若登记注册类型为个体工商户,则应填写在*11栏“未达起征点销售额”),如果没有其他免税项目,*填报《减免税申报明细表》。

6.我公司是在北京从事广告服务业的一家按季申报的小规模纳税人,今年二季度预计销售收入为40.4万元(含税),按照《财政部 税务总局关于支持个体工商户复工复业政策的公告》(2020年*13号)规定,可以适用减按1%征收率征收的政策。请问我公司在办理二季度纳税申报时应当如何申报?

答:按照《国家税务总局关于支持个体工商户复工复业等税收征收管理事项的公告》(2020年*5号)*三条和《财政部 税务总局关于延长小规模纳税人减免政策执行期限的公告》(2020年*24号)规定,你公司应当将适用减按1%征收率征收的销售额填写在《纳税申报表(小规模纳税人适用)》“应征不含税销售额(3%征收率)”相应栏次,对应减征的应纳税额按销售额的2%计算填写在《纳税申报表(小规模纳税人适用)》“本期应纳税额减征额”及《减免税明细表》减税项目相应栏次。

具体来说,你公司在办理二季度纳税申报时,应当将减按1%征收率征收的销售额40万元[40.4/(1+1%)=40],填写在《纳税申报表(小规模纳税人适用)》*1栏“应征不含税销售额(3%征收率)”,对应减征的应纳税额0.8万元(40×2%=0.8),填写在*16栏“本期应纳税额减征额”栏次。同时,你公司应当将本期减征的应纳税额填入《减免税明细表》减税项目相应栏次,填报时应准确选择减税项目代码,准确填写减税项目本期发生额等相关栏次。

7.我公司是重庆市一家提供建筑服务的企业,属于按季申报的小规模纳税人,二季度预计取得含税收入45.4万元,同时我公司期初结转的扣除项目还有5万元。请问我公司在办理二季度纳税申报时,《纳税申报表(小规模纳税人适用)附列资料》应当如何计算填写?

答:《国家税务总局关于支持个体工商户复工复业等税收征收管理事项的公告》(2020年*5号)*三条*二款规定,《纳税申报表(小规模纳税人适用)附列资料》*8栏“不含税销售额”计算公式调整为:*8栏=*7栏÷(1+征收率)。

【快问快答】提供公共交通运输服务的小规模纳税人开具了 3%或1%征收率的还能享受提供公共交通运输服务税收优惠政策吗?

广东税务 相关问答

我是小规模纳税人,提供公共交通运输服务。是不是开具了3%征收率或者1%征收率的就不能享受提供公共交通运输服务免征优惠政策了?该如何申报呢?

答:根据财政部 税务总局2020年*8号、*28号公告,对纳税人提供公共交通运输服务取得的收入,免征,政策执行期限为2020年1月1日至12月31日。

由于具有抵扣功能,您已开具了3%或1%征收率,需要按票面的征收率申报计缴。其他适用3%征收率但未开具的应税销售收入,仍可以适用小规模纳税人复工复业减征或免征政策。您已开具适用税率的普通,不需要将追回换开后才享受免税政策,可直接进行免税申报。

在办理申报时,您应将开具的不含税销售额填入《纳税申报表》“本期数”*2栏“税务机关的不含税销售额”栏次,将其他适用3%征收率但未开具的销售额填入“免税销售额”、“其他免税销售额”相关栏次。

除此之外,您还需填报《减免税申报明细表》。在《减免税申报明细表》“免税项目”中选择对应的免税性质代码及名称并准确填写对应免税销售额等项目。

为减轻您的填表负担,广东省电子税务局已上线的“一键采集”功能将会根据您自行开具或申请进行自动归集并计算填列《纳税申报表》的对应栏次,请您根据实际经营情况进行调整或确认。在申报过程中如有疑问,您可拨打纳税咨询服务热线12366或向主管税务机关咨询。

需要提醒的是,按照《*共和国管理办法》等相关规定,纳税人应如实开具。因此,小规模纳税人享受支持防控和复工复业免征政策的,在开具普通时,应当在税率或征收率栏次填写“免税”字样。请您以后严格按照规定如实开具。

阶段性减免费政策期限延长,与2月份政策相比有啥新特点?

与2月份的阶段性减免政策相比,新的延长政策有以下三个新特点:

,实施期限更长。2月份的阶段性减免政策对中小微企业免征5个月,新的延长政策对中小微企业再免征6个月,灵活就业人员自愿暂缓缴费,允许补缴的时间长到明年底。*二,受益面更广。不仅企业的缴费负担减轻了,按照缴费基数下限缴费的低收入企业职工以及各类灵活就业人员也可从中受益。*三,政策内容更丰富。2月份的阶段性减免政策只允许减**位缴费部分,新的延长政策不仅包括减**位缴费部分,还扩大到个人缴费基数下限2020年不调整和允许灵活就业人员自愿暂缓缴费,政策有拓展,减负更*。

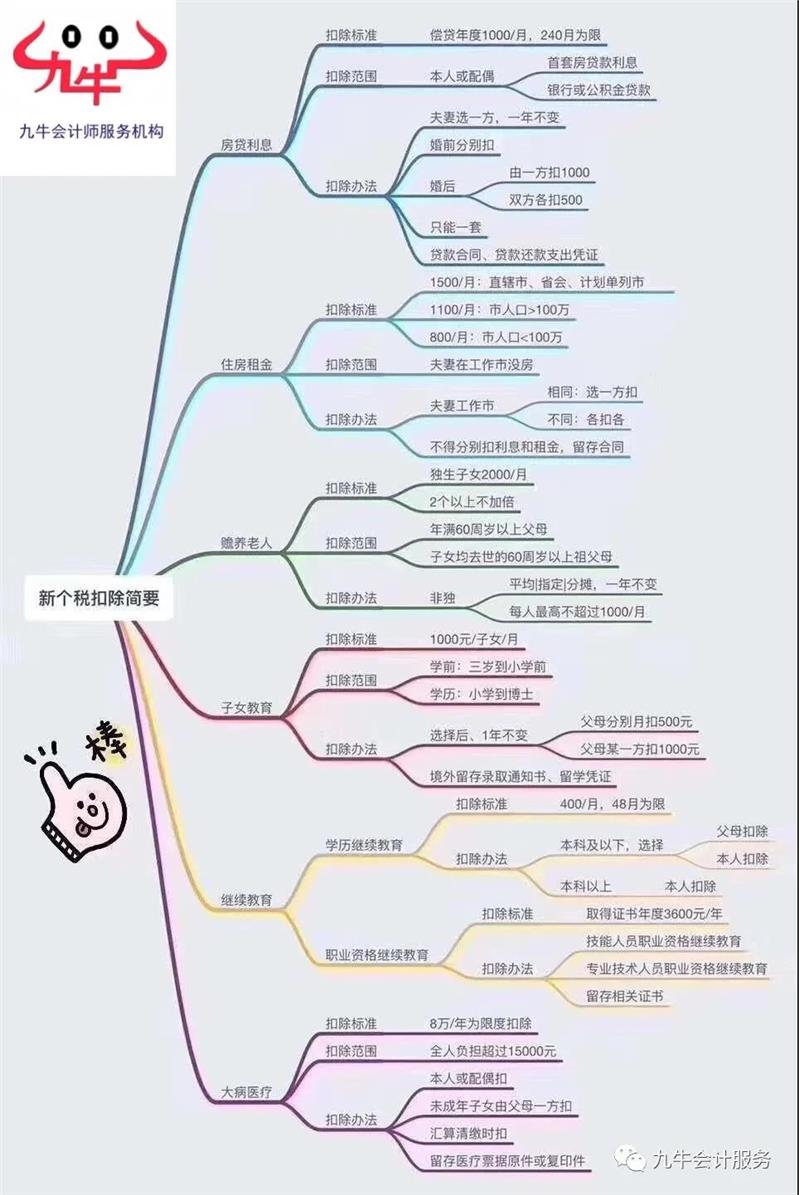

个税:捐赠越多,抵扣越多?这些误区一次讲清楚

广东税务 1周前

重

要

提

示

根据新个人所得税法,2019年个人所得税综合所得年度汇算将于6月30日截止,现已进入**!广东省税务局温馨提醒各位纳税人及时使用手机个人所得税APP或网页端办理年度汇算。

如您2019年度发生捐赠支出,可按以下提示进行填报:

提示一:“准予扣除的捐赠额”栏目必须填报2019年度内实际支出的捐赠。注意:2020年1月1日至2020年12月31日期间发生的捐赠支出(包括捐赠),应在2020年预扣预缴或下一年办理年度汇算时填报。

提示二:必须是通过*共和国境内公益性社会组织、县级以上及其部门等,向教育、扶贫、济困等公益慈善事业的捐赠。所称境内公益性社会组织,包括依法设立或登记并按规定条件和程序取得公益性捐赠税前扣除的慈善组织、其他社会组织和群众团体。公益性社会组织实行“名单管理”(包括但不限于宋庆龄基金会、中国福利会、中国残疾人福利基金会、中国扶贫基金会、中国煤矿尘肺病基金会、*环境保护基金会,等等)。注意:向未获得财政、税务部门确认税前扣除的公益性社会组织的捐赠,不得扣除。

提示三:居民个人发生的公益捐赠支出,在综合所得扣除的,其扣除限额不能**过当年综合所得应纳税所得额的百分之三十。但规定对公益捐赠全额税前扣除的,按照规定执行。

提示四:填报“准予扣除的捐赠额”栏目的,需同时填写《个人所得税公益慈善事业捐赠扣除明细表》。个人应当取得捐赠。机关、企事业单位统一组织员工开展公益捐赠的,纳税人可以凭汇总开具的捐赠和员工明细单扣除。

http://dljoyoutax.cn.b2b168.com