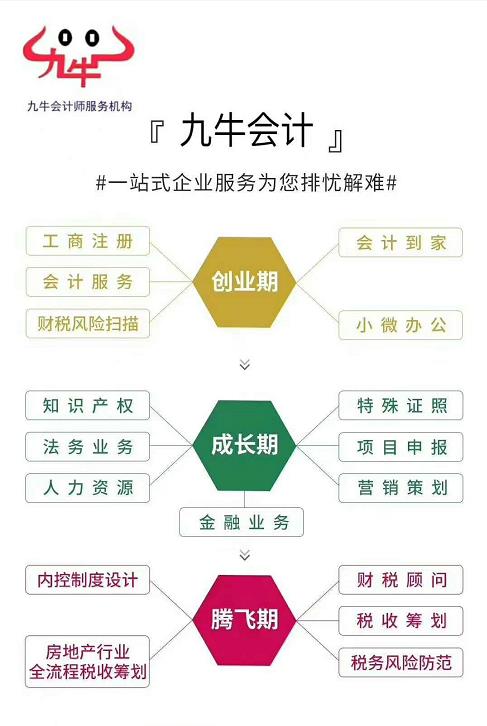

服务品牌九牛会计师服务机构

服务资质集群注册、代理记账、商标注册资质

服务资历13年东莞会计师行业服务经验

服务理念激情、**、务实

九牛常平常平大道兴市五街3号

九牛大朗美景东路15-17号

九牛横沥中山大道富怡路9号

九牛黄江黄江大道525号二楼

股权转让合同中约定”双方反悔”能否要求解除合同?

案例

2013年4月3日,汤长龙与周士海签订《股权转让协议》及《股权转让资金分期付款协议》,约定:周士海将其持有的青岛变压器集团成都双星电器有限公司6.35%股权转让给汤长龙;股权合计710万元,分四期付清;此协议双方签字生效,反悔。协议签订后,汤长龙依约向周士海支付期股权转让款150万元。因汤长龙逾期未支付约定的*二期股权转让款,周士海向汤长龙送达了《关于解除协议的通知》,以汤长龙根本违约为由,提出解除双方签订的《股权转让资金分期付款协议》。次日,汤长龙即向周士海转账支付了*二期150万元股权转让款,并依约履行了后续第三、四期股权转让款的支付义务。周士海以其已经解除合同为由,如数退回汤长龙支付的四笔股权转让款。汤长龙遂向成都中院提起诉讼,要求确认周士海发出的解除协议通知无效,并责令其继续履行合同。

审理结果

成都中院判决:驳回原告汤长龙的诉讼请求。汤长龙不服,提起上诉。

四川高院判决:确认周士海要求解除双方签订的《股权转让资金分期付款协议》行为无效;汤长龙向周士海支付股权转让款710万元。周士海不服,向*申请再审。

*裁定驳回周士海的再审申请。

案件评析

,股权转让是为了参与公司经营管理并获取经济利益,与一般以消费为目的分期付款买卖合同有较大区别。对案涉《股权转让资金分期付款协议》不宜简单适用《合同法》百六十七条规定的合同解除权。因此,周士海无权依据该规定解除案涉协议。

*二,双方订立《股权转让资金分期付款协议》的合同目的能够实现。汤长龙和周士海订立《股权转让资金分期付款协议》的目的是周士海向汤长龙转让股权。根据汤长龙履行股权转让款的情况,除*二笔股权转让款150万元逾期支付两个月,其余三笔股权转让款均按约支付,且本案一、二审审理过程中,汤长龙明确表示愿意履行付款义务。因此,周士海签订案涉《股权转让资金分期付款协议》的合同目的能够得以实现。

*三,从诚实信用的角度,《合同法》*六十条规定,“当事人应当按照约定*履行自己的义务。当事人应当遵循诚实信用原则,根据合同的性质、目的和交易习惯履行通知、协助、保密等义务”。鉴于双方在股权转让合同上明确约定“此协议一式两份,双方签字生效,反悔”,因此周士海即使依据《合同法》百六十七条的规定,也应当首先选择要求汤长龙支付全部价款,而不是解除合同。

相关法条

《合同法释义》

*九十四条 有下列情形之一的,当事人可以解除合同:

(一)因不可抗力致使不能实现合同目的;

(二)在履行期限届满之前,当事人一方明确表示或者以自己的行为表明不履行主要债务;

(三)当事人一方迟延履行主要债务,经催告后在合理期限内仍未履行;

(四)当事人一方迟延履行债务或者有其他违约行为致使不能实现合同目的;

(五)法律规定的其他情形。

百六十七条 分期付款的买受人未支付到期价款的金额达到全部价款的五分之一的,出卖人可以要求买受人支付全部价款或者解除合同。出卖人解除合同的,可以向买受人要求支付该标的物的使用费。

《*关于审理买卖合同纠纷案件适用法律问题的解释》

*三十八条 合同法百六十七条款规定的“分期付款”,系指买受人将应付的总价款在一定期间内至少分三次向出卖人支付。分期付款买卖合同的约定违反合同法百六十七条款的规定,损害买受人利益,买受人主张该约定无效的,*应予支持。债务人以明显不合理的高价收购他人财产,*可以根据债权人的申请,参照合同法*七十四条的规定予以撤销。

公司未经清算被悄悄注销,公司拖欠的债务如何处理?

注销公司的有关法律规定

一、《公**》

百八十三条 公司因本法百八十条*(一)项、*(二)项、*(四)项、*(五)项规定而解散的,应当在解散事由出现之日起十五日内成立清算组,开始清算。

有限责任公司的清算组由股东组成,股份有限公司的清算组由董事或者股东大会确定的人员组成。逾期不成立清算组进行清算的,债权人可以申请**有关人员组成清算组进行清算。*应当受理该申请,并及时组织清算组进行清算。

百八十四条

清算组在清算期间行使下列职权

(一)清理公司财产,分别编制资产负债表和财产清单;

(二)通知、公告债权人;

(三)处理与清算有关的公司未了结的业务;

(四)清缴所欠税款以及清算过程中产生的税款;

(五)清理债权、债务;

(六)处理公司清偿债务后的剩余财产;

(七)代表公司参与民事诉讼活动。

百八十五条

清算组应当自成立之日起十日内通知债权人,并于六十日内在报纸上公告。债权人应当自接到通知书之日起三十日内,未接到通知书的自公告之日起四十五日内,向清算组申报其债权。

债权人申报债权,应当说明债权的有关事项,并提供证明材料。清算组应当对债权进行登记。在申报债权期间,清算组不得对债权人进行清偿。

二、《公****解释二》

*十一条:

公司清算时,清算组应当按照公**百八十五条的规定,将公司解散清算事宜书面通知全体已知债权人,并根据公司规模和营业地域范围在全国或者公司注册登记地省级有影响的报纸上进行公告。

清算组未按照前款规定履行通知和公告义务,导致债权人未及时申报债权而未获清偿,债权人主张清算组成员对因此造成的损失承担赔偿责任的,*应依法予以支持。

未经清算直接注销公司的法律风险

《公**》规定

有限责任公司的股东是根据认缴的出资额为限承担相应的法律责任。所以只要公司还有独立的法人资格,那么股东认缴出资都到位的情况下,原则上不需要对公司的债务承担法律责任。

而在注销的情况下,如果投资人没有履行清算义务,通知公司债权人,却向公司登记部门承诺债权债务已经清算完毕,但还实际没有清偿完整债务,这种情况是骗取工商注销登记,根据承诺书的承诺,需要承担法律责任。

根据公****解释的规定,公司未经依法清算即办理注销登记,股东或*三人在公司登记机关办理注销登记时承诺对公司债务承担责任,债权人主张其对公司债务承担相应民事责任的,*应予以支持。

因此,公司注销但未清算,而已经作出承诺的全体投资人对公司债务要付法律责任依法承担清偿责任。

案例解析

1、案情简介:

林某和魏某为夫妻关系,均系康宁公司和永谦公司股东。康宇公**定代表人是林某,永谦公**定代表人是魏某。

2004年*判决债务人康宁公司应偿还烟台银行欠款300万元、保证人永谦公司承担连带清偿责任。判决生效后因康宁公司和永谦公司无财产可供执行,2007年执行*依法终结执行程序。

2011年11月15日,康宁公司和永谦公司均召开股东会,决定公司成立清算组进行清算。同年11月28日,康宁公司和永谦公司清算组均在报纸上刊登公告,通知债权人申报债权。

2012年1月12日和1月16日,两公司清算组形成两份清算报告,并经股东会一致决议通过,均载明“债务清偿完毕”。烟台银行知晓康宁公司与永谦公司被注销后,立即起诉被告林某、魏某,要求二人对两公司所负债务承担清偿责任。

2、裁判要点:

本案中,林某和魏某夫妻作为康宁公司、永谦公司的仅有两名股东,分别担任两公司的法定代表人,在自行清算的过程中,在明知该两公司的资产不足以清偿案涉烟台银行债权的情况下,既未通知烟台银行申报债权,亦未依法向*申请进行破产清算,反而以虚清算报告骗取公司登记机关办理了注销登记,其行为损害了债权人烟台银行的利益,依法应当认定为故意侵权行为。

本案中,林某、魏某自行实施的违法清算行为,系对法人独立地位和股东有限责任的滥用,既不能产生债务人康宁公司和永谦公司免于清偿部分债务的法律后果,同时,作为股东的林某、魏某也不再受到股东有限责任原则的保护。据此,林某、魏某亦应当对康宁公司和永谦公司的全部债务承担责任。

因此,在本案中,烟台中院认为林某、魏某以虚清算报告骗取公司登记机关办理注销登记,故判决应承担清偿责任。林某、魏某不服一审判决,上诉至山东高院,山东高院判决驳回上诉、维持原判。

有限公司股东出资应注意哪些方面?

问题一:非出资要符合哪些条件?

1、非要可估价

2、非要可转让

问题二:非出资是否需要评估作价?

是的,对作为出资的非财产应当评估作价,核实财产,不得高估或者低估作价。

法律依据:

《*共和国公**》*二十七条之规定

问题三:非出资不评估作价是否影响出资效力?

不影响,协商作价的非出资行为有效。股东以非出资的,未依法评估作价不是其履行出资义务的前提条件,只有当公司、其他股东或者公司的债权人向*主张以非出资的股东未*履行出资义务时,*才会启动评估作价程序以判断该股东是否存在出资不实的情况。

法律依据:

《*关于适用《*共和国公**》若干问题的规定(三)》*九条

问题四:哪些非不得作为出资?

股东不得以劳务、信用、自然人姓名、商誉、特许经营权或者设定担保的财产等作价出资。

法律依据

《公司登记管理条例》*十四条之规定

案例

美力高科技公司因与美力世纪公司股东出资纠纷一案,美力高科技公司申请再审称:

1、本案的事实是土地使用权转让,非土地使用权出资。股东之间为了少缴税所以约定作价1500万元,其真实价格应该是股东之间签订的土地使用权转让合同的2700万元币。

2、美力高科技公司和向某签订的成立美力世纪公司章程因偷逃土地税费500多万元和利用土地使用权出资未经行政许可属无效章程,*不能依据这份无效章程认定美力高科技公司已经履行出资义务。

*认为:

:一、二审认定事实方面。

1、向某与美力高科技公司签订美力世纪房地产开发有限公司章程,章程约定:公司注册资本为2500万元,其中美力高科技公司认缴出资1500万元,以土地使用权出资(地号为141408020,)

本案焦点是美力高科技公司依据公司章程是应当以整块地出资或以涉案地块中价值1500万元的部分地块出资。

*认定:

美力高科技公司应当以涉案整块地出资并无不当

1、公司章程约定:美力高科技公司“认缴出资额:1500万元,,以土地使用权出资(土地证号141408020)”。其中1500万元的表述,仅仅是两个股东之间对涉案地块协商价值的陈述,而不是约定只用这块地价值1500万元的部分土地出资。这条出资条款的落脚点在土地证号为141408020的土地使用权上。

2、美力高科技公司以整块地的土地使用权出资系双方当事人的真实意思表示:在美力世纪公司章程签订前,美力高科技公司已向美力世纪公司交付了案涉土地使用权权属证书。

因此,二审判决认定事实并无不当。

*二:法律适用方面

1、美力高科技公司以自己拥有的非划拨土地使用权的土地出资,没有违反法律、行政法规的强制性规定,美力高科技公司应按约履行出资义务。因此二审*判决美力高科技公司在二审判决生效后30天内办理涉案土地使用权的过户手续,于法有据。

2、至于涉案土地过户之后,按照公司设立时土地的价值评估,无论该涉案土地的价值是否**过1500万元只涉及美力高科技公司是否*履行出资义务的问题。

《公****解释三》*九条规定表明

一、股东以非出资的,未依法评估作价不是其履行出资义务的前提条件。

二、只有当公司、其他股东或者公司的债权人向*主张以非出资的股东未*履行出资义务时,*才会启动评估作价程序。本案中美力高科技公司和向某在公司章程中对涉案土地的使用权协商价格是1500万元,只要办理了土地使用权过户手续,就应当视为美力高科技公司*履行了出资义务。

3、美力高科技公司说作价1500万元是少交税,真正价格是2700万元币,但没有证据证明美力高科技公司与向某签订土地使用权转让合同的事实。一审*判决涉案土地应当先评估后办理过户手续并以其中1500万元的部分土地使用权出资缺乏法律依据;(4)本案是围绕股东出资争议展开,那么争议的前提是双方都要承认公司章程的有效性和合法性。美力世纪公司已经成立,美力高科技公司主张公司章程无效的理由,不予支持。

综上,*裁定驳回湖北美力高科技实业股份有限公司的再审申请。

何为注册资本?

注册资本是指公司章程规定的全体股东或发起人认缴的出资额或认购的股本总额,并在公司登记机关依法登记的。

注册资本是否可以随意填写?

目前注册资金实行认缴制,对注册资金大小没有限制,但注册资金认缴不代表股东可以不缴。注册资金会影响客户对公司实力的认识,如注册资金过低,客户会怀疑公司能力进而影响公司业务开拓;如注册资金过高,意味着股东承担更多法律风险,如后续公司负债累累,清偿不了,股东需要在认缴范围内对公司债务承担清偿责任,因此注册资本不可随意填写。

注册资本可以10年后再交吗?

可以,注册资本的金额及期限由公司章程规定即可。

点击小程序,在线咨询律师

公司章程约定注册资本*10年再交

股东是否就可以*10年再交?

不一定,如公司对外负债过多,无法清偿债务,债权人可以要求股东认缴注册资本加速到期,进而向*申请股东在认缴范围内清偿公司债务。

实缴注册资本后是否可以减资?

可以的,但需要经过法定程序。

注册资本与实收资本是否一样?

实收资本是公司成立时实际收到的股东的出资总额,是公司现实拥有的资本。由于公司认购股份以后,可以一次全部缴清,也可以分期缴纳,所以实收资本在某段时间内可能小于注册资本,但公司的注册资本与实收资本终是应当一致的。实际上,注册资本=实收资本+未收资本,实收资本是用于公司经营,不允许随意取走,否则可能构成抽逃出资,如构成抽逃出资,股东需要在抽逃出资本息范围内对公司债务不能清偿的部分承担补充赔偿责任。

股东认缴注册资本如何体现?

股东认缴注册资本后,公司应当向股东签发出资证明书,并且在国家市场监督进行登记,登记股东的认缴金额及出资时间。如此我们可以通过调查公司工商内档确定股东认缴金额、实缴金额及时间,从而为催收货款制定相应的方案。

综上,注册资本对公司经营、股东利益都有较大影响,因此建议注册资本根据公司业务及股东能力来决定,切勿过分夸大。

法律依据:

《公**》*二十六条 有限责任公司的注册资本为在公司登记机关登记的全体股东认缴的出资额。法律、行政法规以及决定对有限责任公司注册资本实缴、注册资本限额另有规定的,从其规定。

*二十八条 出资义务 股东应当按期足额缴纳公司章程中规定的各自所认缴的出资额。

*三十一条 出资证明书 有限责任公司成立后,应当向股东签发出资证明书。

http://dljoyoutax.cn.b2b168.com