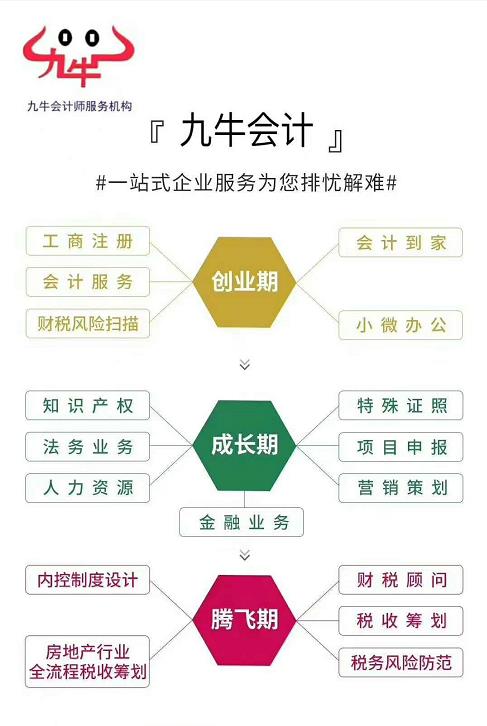

服务品牌东莞九牛会计师服务机构

服务资质会计师代理记账,集群注册托管,商标注册代理资质

服务资历14年会计师行业服务经验

服务理念激情 ** 务实

九牛常平常平大道兴市五街3号

九牛大朗美景东路15-17号

九牛横沥中山大道富怡路9号

九牛黄江黄江大道525号二楼

阶段性减免费政策期限延长,与2月份政策相比有啥新特点?

与2月份的阶段性减免政策相比,新的延长政策有以下三个新特点:

,实施期限更长。2月份的阶段性减免政策对中小微企业免征5个月,新的延长政策对中小微企业再免征6个月,灵活就业人员自愿暂缓缴费,允许补缴的时间长到明年底。*二,受益面更广。不仅企业的缴费负担减轻了,按照缴费基数下限缴费的低收入企业职工以及各类灵活就业人员也可从中受益。*三,政策内容更丰富。2月份的阶段性减免政策只允许减**位缴费部分,新的延长政策不仅包括减**位缴费部分,还扩大到个人缴费基数下限2020年不调整和允许灵活就业人员自愿暂缓缴费,政策有拓展,减负更*。

轻轻松松做个税专项附加扣除

九牛会计服务 九牛会计服务 6月4日

九牛会计教您轻松做个税专项附加扣除

居民个人在5000元的基本减除费用和“三险一金”专项扣除外,还可以依条件享受子女教育、继续教育、大病、住房或者住房租金、赡养老人等6项专项附加扣除。

为了尽早享受个人所得税改革的减税红利,根据《个人所得税专项附加扣除暂行办法》,财务部对专项附加扣除信息采集做如下说明:

一、信息采集渠道:国家税务总局的个人所得税APP软件。

二、 APP如何下载:可以通过各大手机应用市场,或通过电子税务局扫码下载。

1、苹果APPStore:可在APPStore中搜索“个人所得税”,点“获取”进行下载。

2、安卓终端应用:在华为、小米、VIVO、OPPO等应用市场,应用名为“个人所得税”,可以在上述应用商店搜索“个人所得税”下载安装。

三、APP如何注册:个税APP支持以下两种注册模式:

1、人脸识别认证注册模式,即通过输入居民号码和姓名,然后与系统动态人脸识别,验证通过后再填写账号和,短信验证通过后完成注册。

2、大厅注册码注册模式,即纳税人到任一办税服务大厅,经办税服务厅人员验证人证一致后,登记个人信息并派发注册码。纳税人再进行注册。

四、注册后如何填报专项扣除信息?

每一项扣除的填报步为基本信息(、电子邮箱和联系)的确认,后一步填写申报方式,申报方式分为单位代扣和综合所得年度自行申报两种方式,中间步骤依据具体的扣除项而变化。

注意:填报中的“通过扣缴义务人申报”即通过单位按月扣缴,“综合所得年度自行申报”就是自己年终一次汇算。

A、填报“子女教育”前,需准备子女教育信息,子女、配偶号码,填写完毕后需要设置扣除比例。

B、填报“住房租金”前,需准备好住房租赁信息、工作城市信息等。需要注意的是,由于住房租金与房贷只能选择一项进行扣除,填报时系统提示“若您已填报住房,请勿填写本表”。

C、填报“住房”前,需准备好产权,合同等信息。同时,系统也提示“若已填报住房租金信息,请勿填写本表”。

D.填报“赡养老人”前,需准备好父母号码,兄弟姐妹号码。填报“赡养老人”前,需准备被赡养人信息如信息,共同赡养人信息(生子女*填写);非生子女还需填写分摊方式。

E、填报“继续教育”前,需准备继续教育信息:若是*(学位)继续教育,需填写教育阶段、入学时间、毕业时间;若为职业继续教育,则填写教育类型、证书取得时间、证书名称、证书编号、发证机关。

F. 填报“大病“在一个纳税年度内,纳税人发生的与基本医保相关的医药费用支出,扣除医保报销后个人负担(指医保目录范围内的自付部分)累计**过15000元的部分,由纳税人在办理年度汇算清缴时,在80000元限额内据实扣除。纳税人应当留存医药服务收费及医保报销相关原件(或者复印件)等资料备查。

END

九牛会计服务专注会计服务十三年,一对一专人为您服务,快联系我们,为您为企业省钱省钱省钱减事少烦恼,您想不想 免费了解一下呢?

炸了:今年的个体所得税和企业所得税,可以明年交!!!

九牛会计服务 九牛会计服务 6月4日

九牛会计服务专注会计服务十三年,好政策带您一起读!小型微利企业所得税延缓缴纳政策需要掌握的四个政策要点↓↓↓↓

一小型微利企业所得税延缓缴纳政策的适用范围

无论实行查账征收方式还是核定征收方式的企业,只要符合小型微利企业条件,均可以享受企业所得税延缓缴纳政策。

二预缴申报时小型微利企业的判断方法

根据《国家税务总局关于实施小型微利企业普惠性所得税减免政策有关问题的公告》(2019年*2号)规定,自2019年度起,在预缴企业所得税时,企业可直接按当年度截至本期末的资产总额、从业人数、应纳税所得额等情况判断是否为小型微利企业。小型微利企业享受企业所得税延缓缴纳政策时,仍然沿用上述判断方法。预缴申报时符合小型微利企业条件的企业,既可以享受小型微利企业普惠性所得税减免政策,也可以同时享受企业所得税延缓缴纳政策。

三小型微利企业所得税延缓缴纳政策的时间要求

小型微利企业在2020年剩余申报期完成预缴申报后,可暂不缴纳当期的企业所得税款,延迟至2021年申报期内一并缴纳。

四享受小型微利企业所得税延缓缴纳政策的办理方式

为减轻纳税人办税负担,便利纳税人操作,小型微利企业所得税延缓缴纳政策采用“自行判别、申报享受”的办理方式。企业根据经营情况以及相关税收规定自行判断是否符合小型微利企业的条件,并自主选择是否享受延缓缴纳政策。符合条件且选择享受延缓缴纳政策的小型微利企业,自行计算延缓缴纳税额,并通过填报企业所得税预缴纳税申报表享受延缓缴纳政策。

接下来, 九牛会计服务带您来了解一下 现正在执行的小型微利企业企业所得税 的 优惠政策

关于实施小型微利企业普惠性所得税减免政策有关问题的公告

国家税务总局公告2019年*2号

根据《*共和国企业所得税法》及其实施条例、《财政部 税务总局关于实施小微企业普惠性税收减免政策的通知》(财税〔2019〕13号,以下简称《通知》)等规定,现就小型微利企业普惠性所得税减免政策有关问题公告如下:

一、自2019年1月1日至2021年12月31日,对小型微利企业年应纳税所得额不**过100万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税;对年应纳税所得额**过100万元但不**过300万元的部分,减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。

小型微利企业无论按查账征收方式或核定征收方式缴纳企业所得税,均可享受上述优惠政策。

二、本公告所称小型微利企业是指从事国家非限制和禁止行业,且同时符合年度应纳税所得额不**过300万元、从业人数不**过300人、资产总额不**过5000万元等三个条件的企业。

三、小型微利企业所得税统一实行按季度预缴。

预缴企业所得税时,小型微利企业的资产总额、从业人数、年度应纳税所得额指标,暂按当年度截至本期申报所属期末的情况进行判断。其中,资产总额、从业人数指标比照《通知》*二条中“全年季度平均值”的计算公式,计算截至本期申报所属期末的季度平均值;年度应纳税所得额指标暂按截至本期申报所属期末不**过300万元的标准判断。

四、原不符合小型微利企业条件的企业,在年度中间预缴企业所得税时,按本公告*三条规定判断符合小型微利企业条件的,应按照截至本期申报所属期末累计情况计算享受小型微利企业所得税减免政策。当年度此前期间因不符合小型微利企业条件而多预缴的企业所得税税款,可在以后季度应预缴的企业所得税税款中抵减。

按月度预缴企业所得税的企业,在当年度4月、7月、10月预缴申报时,如果按照本公告*三条规定判断符合小型微利企业条件的,下一个预缴申报期起调整为按季度预缴申报,一经调整,当年度内不再变更。

五、小型微利企业在预缴和汇算清缴企业所得税时,通过填写纳税申报表相关内容,即可享受小型微利企业所得税减免政策。

六、实行核定应纳所得税额征收的企业,根据小型微利企业所得税减免政策规定需要调减定额的,由主管税务机关按照程序调整,并及时将调整情况告知企业。

七、企业预缴企业所得税时已享受小型微利企业所得税减免政策,汇算清缴企业所得税时不符合《通知》*二条规定的,应当按照规定补缴企业所得税税款。

八、《国家税务总局关于贯彻落实进一步扩大小型微利企业所得税优惠政策范围有关征管问题的公告》(国家税务总局公告2018年*40号)在2018年度企业所得税汇算清缴结束后废止。

延长费减免政策咋享受?解读来了!

国家税务总局 1周前

发生以来,国家为了给企业纾困减负,一系列实招硬招,这其中就包括阶段性减免企业社会保险费。

近,人力资源社会**部、财政部、国家税务总局联合印发《关于延长阶段性减免企业社会保险费政策实施期限等问题的通知》(人社部发〔2020〕49号),决定延长阶段性减免企业社会保险费政策实施期限。此次新政策跟之前比有什么特点?如何享受?这不,解读来了——

目前全国有18个省份和3个计划单列市的企业费由税务部门负责征收。6月29日,在国家税务总局举行的“税务讲堂”上,税务总局社会保险费司副司长王发运围绕这次新政策给大家“划重点”。

受益面更广了

王发运介绍,与2月份的阶段性减免政策相比,新的延长政策有以下三个新特点:

1、实施期限更长。2月份的阶段性减免政策对中小微企业免征5个月,新的延长政策对中小微企业再免征6个月,灵活就业人员自愿暂缓缴费,允许补缴的时间长到明年底。

2、受益面更广。不仅企业的缴费负担减轻了,按照缴费基数下限缴费的低收入企业职工以及各类灵活就业人员也可从中受益。

3、政策内容更丰富。2月份的阶段性减免政策只允许减**位缴费部分,新的延长政策不仅包括减**位缴费部分,还扩大到个人缴费基数下限2020年不调整和允许灵活就业人员自愿暂缓缴费,政策有拓展,减负更*。

机关事业单位不享受此次政策

新的延长政策实施减免的费包括基本养老保险费、失业保险费和保险费,不包括职工保险费和生育保险费。

新的延长政策的适用对象包括,各类参保企业及其职工、以单位方式参保的个体工商户及其雇工、民办非企业单位、社会团体等各类社会组织及其职工等,以及以个人身份参保的个体工商户和各类灵活就业人员。机关事业单位不在政策范围之内。

允许2020年自愿暂缓缴费政策的适用对象为以个人身份参保的个体工商户和各类灵活就业人员。

对中小微企业和以单位方式参保的个体工商户,免征的是2020年7-12月单位应缴的费;对湖北省以外的大型企业等其他参保单位,减半征收的是2020年5、6两个月单位应缴的费;湖北省大型企业等其他参保单位三项单位缴费部分免征政策继续执行到6月底。

5、6月已费可冲抵可退回

王发运介绍,中小微企业、湖北省的所有参保单位此前已明确免征到6月底,不涉及5、6月已费的处理问题。这里主要涉及的是湖北省以外省份的大型企业等其他参保单位。这些单位如果已经全额缴纳了5、6月份的三项费,那么在本地具体实施办式后,机构和税务部门将根据参保单位意愿和选择,既可以冲抵以后月份的缴费,也可以退回。

以个人身份参保的个体工商户和灵活就业人员2020年选择自愿暂缓缴纳费的,不需要履行申请手续。如果补缴应于2021年年底前完成,缴费基数在2021年当地个人缴费基数上下限范围内自主选择。

受影响生产经营出现严重困难的参保单位,可继续按规定申请缓缴三项费,缓缴期间免收滞纳金。缓缴期限执行至2020年12月底,不得跨年。

“我还要特别提醒大家的是,目前,我国企业养老保险还没有实行全国统筹,大部分地区正在推进失业保险、保险省级统筹,费征收体制改革还没有完全到位,税务征收和机构征收并存。”王发运说,各地延长阶段性减免企业费政策实施期限实施办法和操作流程存在一定差异,参保单位和参保人员要关注了解本地实施办法,依规操作。(记者:董碧娟)

http://dljoyoutax.cn.b2b168.com